"대주주, 양도세 신고 이달 말까지"라는 기사를 오늘 많이 접하게 되었는데요, 대주주는 어떤 기준으로 선정되고, 양도소득세는 얼마나 내는지 궁금해서 알아보고 정리해보았습니다.

- 대주주 요건

- 양도소득세 신고 대상

- 양도소득세율

- 양도소득세 신고, 납부기한

대주주 요건

현행 세법에서 정하는 대주주의 요건은 유가 증권 시장 상장사에서 시가총액 10억 원 이상의 주식을 보유하거나,

1% 이상의 지분율, 코스닥은 2% 이상의 지분율을 보유한 사람입니다. (코텍스는 지분율 4% 이상 보유)

주식 보유액은 배우자를 포함한 직계존비속, 그 외 경영지배 관계 법인 등 특수 관계자가 보유한 주식을 모두 합한 금액을 말합니다.

양도소득세 신고대상

주식 양도소득세 신고 대상자는 ①상장법인 대주주(위 대주주 요건 참조) ② 장외거래 상장법인 소액주주 ③ 비상장법인 주주(중소, 중견기업 소액주주 제외)가 보유하던 국내 주식을 양도하는 경우 신고대상에 해당됩니다.

대주주는 직전 사업연도 말 주식 보유현황으로 판단하고, 주식 보유현황은 대금청 산일인 결제일을 기준으로 판단하게 됩니다.

* 참고로 이번 양도세 과세 대상자는 지난 2020년 말을 기준으로 대주주 요건을 충족하고, 지난해 7월부터 12월까지 주식을 판 상장법인 대주주와 장외거래로 주식을 양도한 상장법인 소액주주입니다.

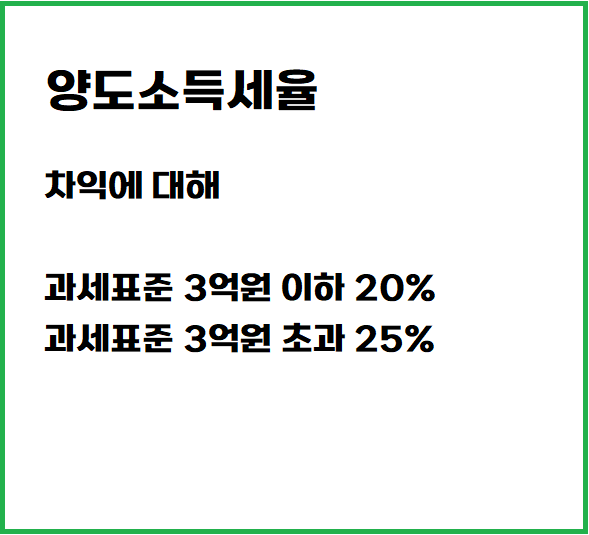

양도소득세율

양도소득세는 대주주가 주식을 팔고 챙긴 차익에 대해서 과세표준 3억 원 이하는 20%, 3억 원 초과는 25%의 세율을 적용하고 있으며, 중소기업 소액주주는 10%, 중소기업 외 소액주주는 10%의 세율을 적용받게 됩니다.

양도소득세 신고, 납부기한

양도소득세 신고 및 납부기한은 상품별 신고기한이 다르기 때문에 아래 표를 참고해주시기 바랍니다.

* 참고로 국외주식 및 파생상품은 확정신고기간에 신고하셔야 합니다.

양도소득세가 1천만 원을 초과하는 경우 분할 납부도 가능하며 납부기관 경과일로부터 2개월이 되는 날까지 분할하여 납부할 수 있다고 합니다.

- 2천만 원 이하까지는 1천만 원 이상의 금액을 예정신고 기한까지 납부 -> 나머지는 분할 납부

- 2천만 원 초과하는 경우 납부할 세액의 50% 이상의 금액을 예정신고 기한까지 납부 -> 나머지는 분할 납부

작년 하반기 주식 매매 차익을 거둔 대주주로 이번 양도소득세 신고의무자는 6900여 명이고 오늘부터 국세청에서 모바일 안내문 또는 우편을 통한 종이 안내분이 발송될 예정이라고 합니다.

대주주 조건을 알아보면서 나와는 너무나 먼 얘기인 것 같습니다.

대주주 입장에서는 3억 원 소득에 대해 20%의 세금을 내야 한다면 속이 좀 쓰리긴 할 것 같군요.

하지만 세금 내도 좋으니 대주주로써 세금 납부해보고 싶네요.

'텃밭_주식 > 씨앗_테마주 및 종목 분석' 카테고리의 다른 글

| 롯데케미칼 영업이익 발표 및 배당금 확정 (0) | 2022.02.08 |

|---|---|

| 보유종목) 국내 ETF "TIGER TOP10" 구성종목 및 전망 (0) | 2022.02.07 |

| 퇴직연금IRP, 연금저축 수익률 및 ETF 분배금 입금 (KINDEX미국 S&P500, KINDEX미국나스닥100, TIGER미국S&P500) (0) | 2022.02.05 |

| 국내 메타버스 관련 ETF 비교해보다. (2) | 2022.02.04 |

| 마켓컬리 관련 주 알아보기 (0) | 2022.02.04 |